目前勞退新制概況

目前制度無法滿足不同勞工退休儲蓄需求

保證定存利率無法對抗長壽風險與通膨風險

年輕族群勞工將面對嚴重的退休金不足風險

將退新基金的資金導入民間可以活絡台灣金融市場,提升投資報酬

應開放勞工自選投資標的的理由

自選平台是全球確定提撥退休金制度之主流趨勢

自選平台可以滿足不同勞工退休儲蓄需求並分散風險

自選平台可以紓解勞退新制行政人力有限,基金快速成長的問題

自選平台可以同時解決現行制度下企業年金與延壽年金的問題

自選平台可以提供更有效的投資理財服務與退休教育

相關配套措施建議

投資選擇平台由政府統一負責行政管理此問題之主要考量因素是費用成本

自選基金與保險商品篩選必須有嚴謹的核准程序

對受託管理人應建立完善的善良管理人責任與相關法律規範

持續有效率地強化勞工退休投資理財教育

結論與建議

開放勞工有投資選擇是世界主要國家確定提撥退休金制度之重要發展趨勢。

.

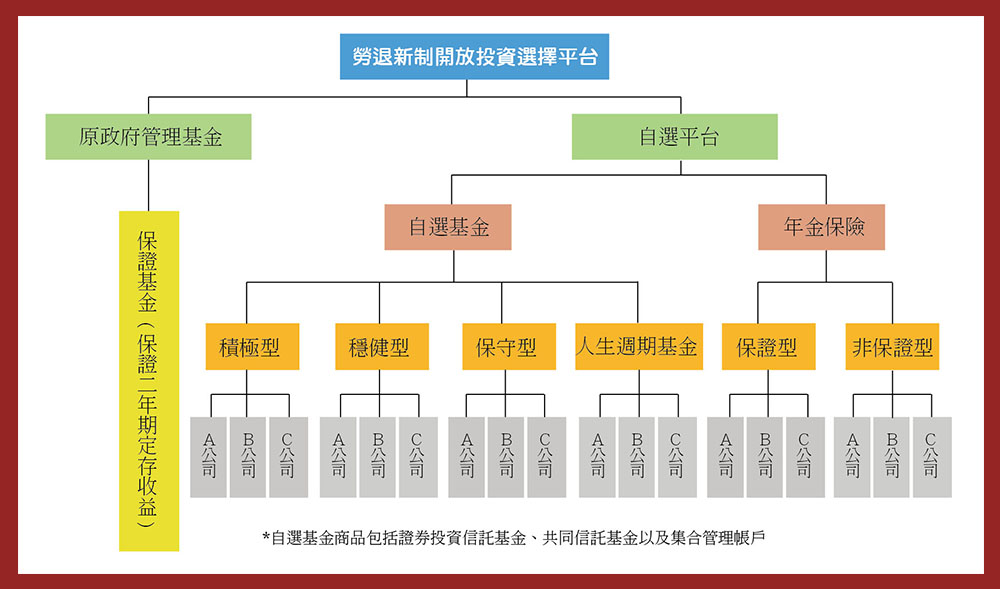

開放勞工投資選擇後,以公民營並存方式的投資選擇平台可以同時滿足不同勞工之退休需求,勞工可依個人不同的風險偏好、年齡與退休需求作投資選擇,並可藉以分散風險,提升投資績效。此外,平台上也有保證型基金,可以保障固定投資收益。

多種類型退休投資商品可造成市場競爭,並可讓勞工分散投資風險,也可提供更專業的專人投資理財服務,以有效推廣退休理財教育,並協助勞工作適當的基金之資產配置。

開放民營基金與保險商品,可藉由目前金融機構現有的行政管理系統部分取代勞保局為建構的新帳戶管理之人力與電腦作業系統成本。

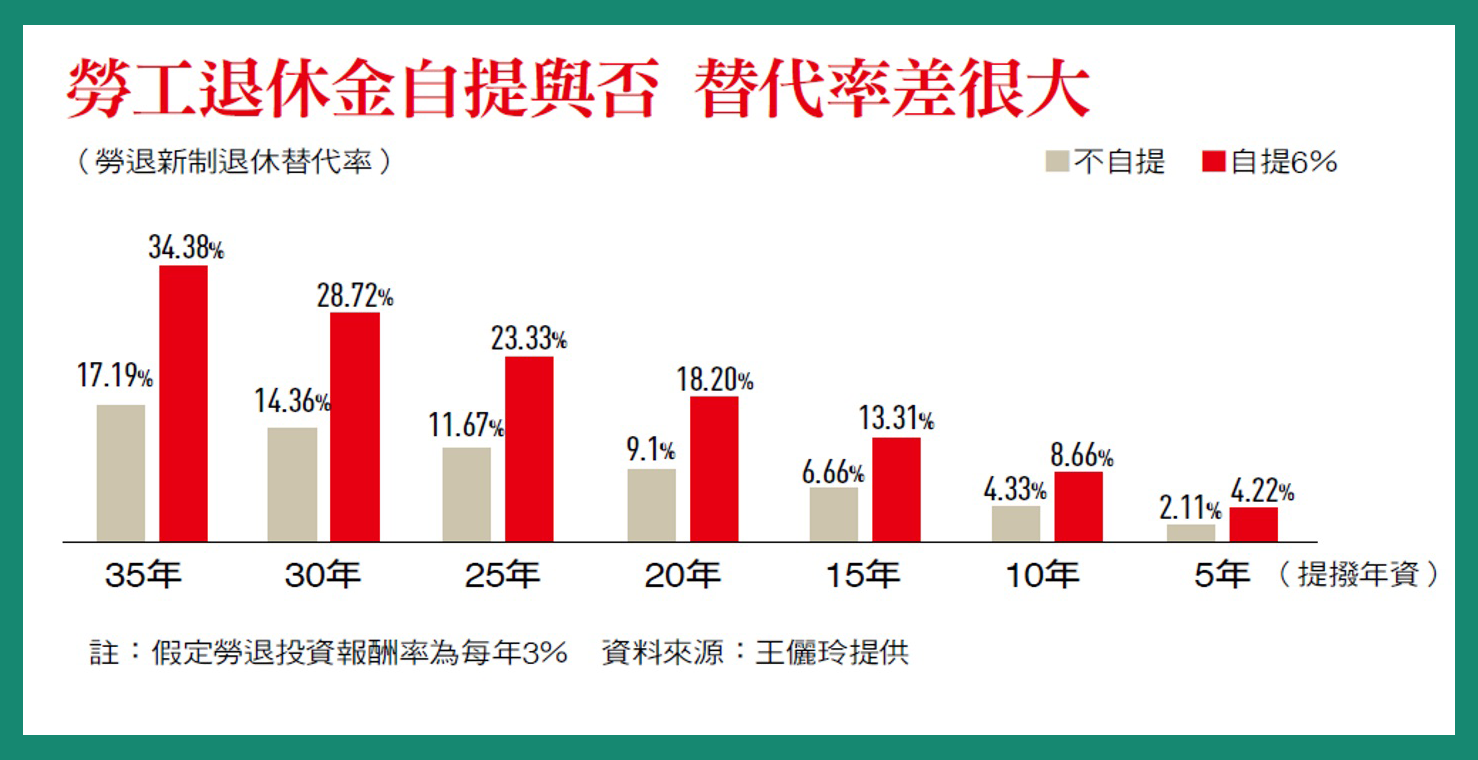

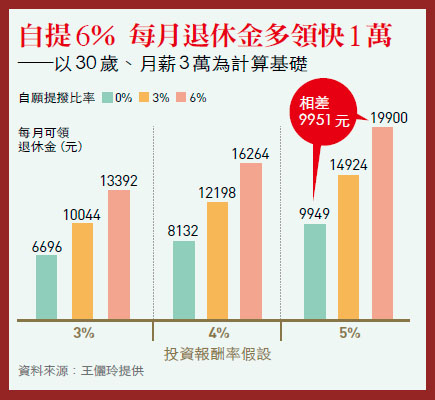

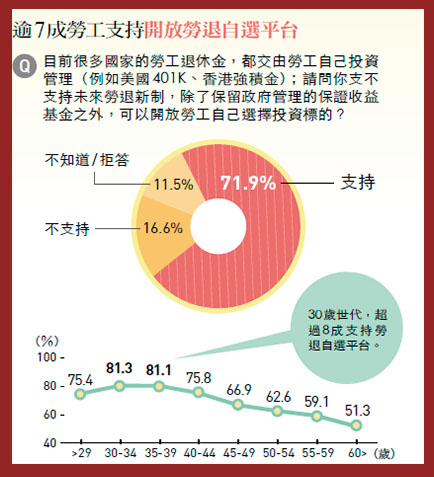

開放勞退自選 對年輕人更有吸引力…

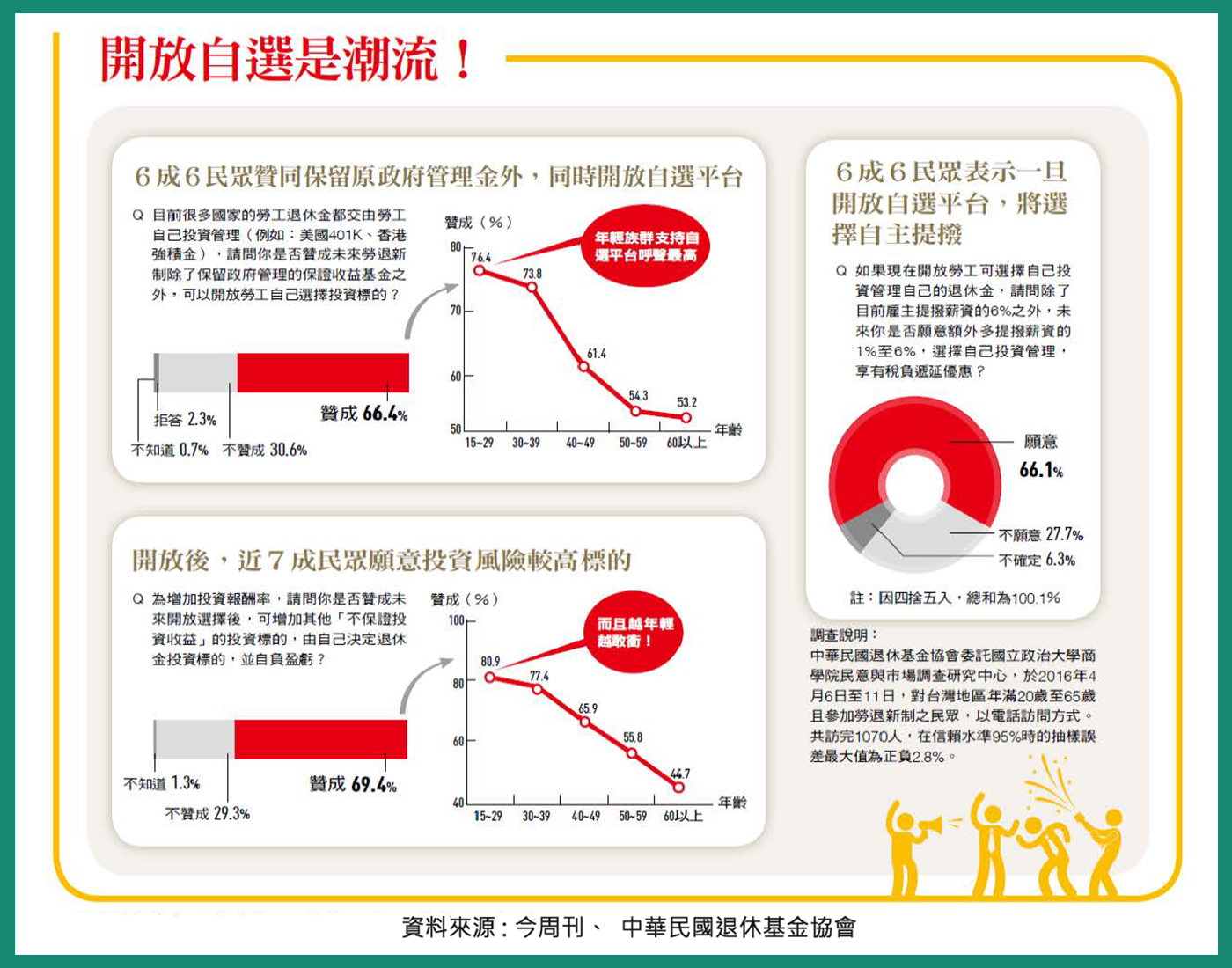

調查中顯示,高達六成六受訪者贊同勞退新制中,保留政府管理的保證收益基金同時,也開放勞工自主選擇投資標的。而觀察勞工自選投資標的觀念以年輕族群最接受度最高。十五到三十九歲族群中,贊成比例高達七成,贊成比率隨著年齡增長而下降。可見勞工自主投資對年輕人來說,更有吸引力。「年輕人現在根本沒有累積太多金額,(政府如果開放自選平台)這的確是一個機會。」

開放勞退投資選擇,台灣不能再等

台灣每年人口結構變化的速度非常快,老年人口比例、扶養比都在快速的惡化,如果現在的年金制度要永續,不論是提高保費、降低給付或是延後退休,最後的成本都是人民在負擔。政府其實還有一件很重要的事可以做,就是改善退休基金投資效益。如果提升投資效益,它可以讓整個年金改革的成本變少。

如何增加勞工自提的誘因,讓更多民眾為自己的退休做好準備?開放「勞工自選平台」 ,將會是有效彌補目前勞工退休金制度不足之困境。政大風險管理與保險學系教授、金管會前主委王儷玲就指出:「未來的年金制度不能單靠第一層的社會保險,一定得靠確定提撥制的職業年金、鼓勵民眾自提,透過商業保險彌補政府制度上的不足。」

來聽聽專家學者怎麼說

勞保未來可能破產 專家建議這樣做

退休金不夠?7成勞工想要自已決定退休金投資標的

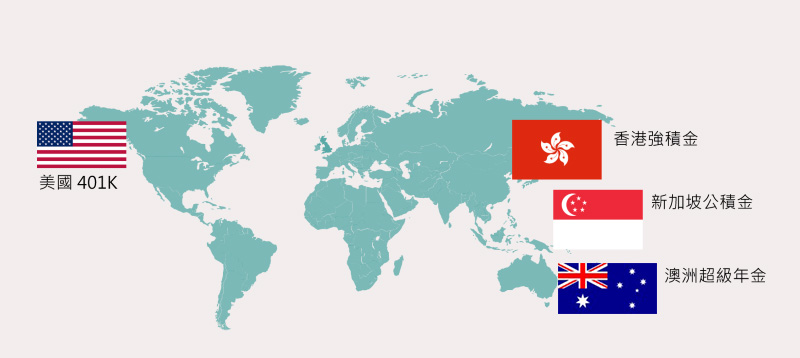

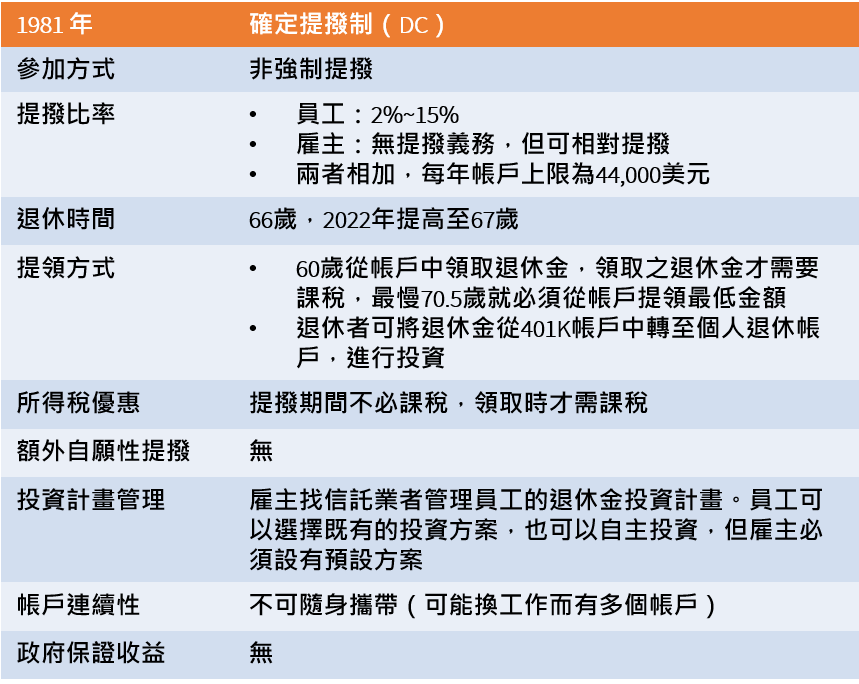

美國 401K 退休儲蓄計劃

締造全球最大的退休金市場

僱員平均提撥率為 4%;雇主平均提撥率為 2.5%

「非強制提撥」,但是涵蓋率卻可以高達六成

主要的誘因來源為「稅賦的優惠」,取用時才需要課稅

採用自動加入(auto enrollment),除非申請不加入否則加入

此外,更研發自動增提(auto-escalation),無痛提高增提率

設有「預設投資」選項,為僱主的投資虧損免責

以目標到期型基金、平衡型基金納入預設選項,兼顧員工的長期投資績效,符合人性的投資需求!

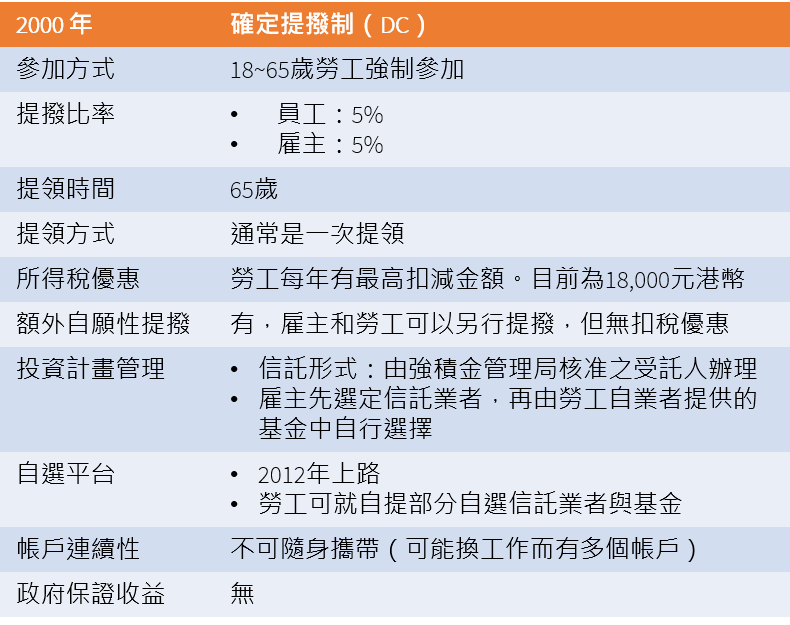

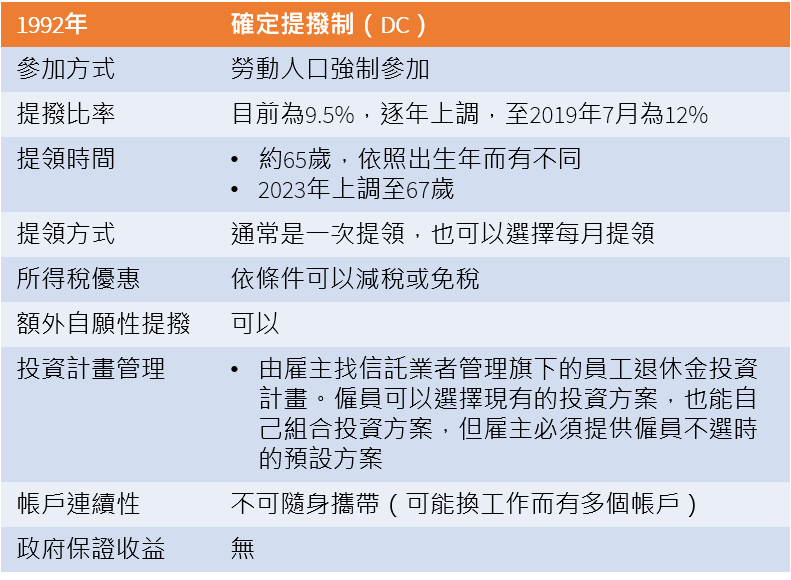

香港 強積金 確定提撥計劃

香港人:「有強積金真好!」

雇主與員工皆為「強制提撥」,且還可約定額外提撥

分成集成信託計劃 (97%)、雇主營辦計畫、行業計畫三種,集成信託計劃為由雇主選擇信託業者經營退休基金

開放自選平台後,員工可以就自提的部分,另外交由信託業者營運,掀起基金轉換潮(vs 台灣尚未開放自選平台)

但由於強積金開放民營業者自由競爭,故對於民眾而言投資費用成本過高(但同時也是給予業者合理的利潤)

須年滿65歲才能動用強積金的退休帳戶,以一次提領居多

同樣都是華人社會、強制提撥、自願增提,值得台灣借鏡!

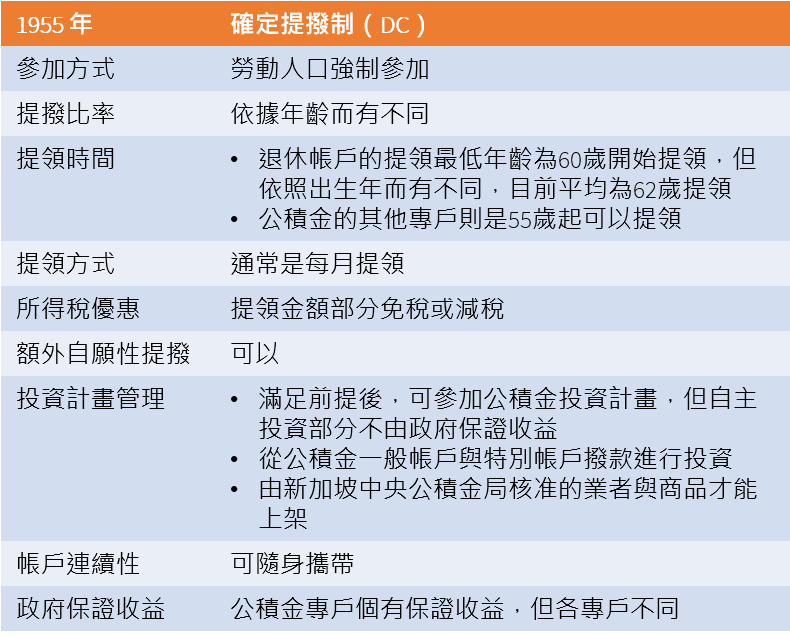

新加坡公積金-確定提撥計劃

高退休金提撥率,締造永續年金的可能

勞動人口「強制參加」,提撥比率隨年齡不同,可額外提撥

帳戶分類涵蓋人生各階段,分為一般帳戶(可用於購屋、子女教育基金、股票需求等)、特別帳戶(專門儲蓄退休金)與醫療儲蓄帳戶(醫療費用與醫療保險費用)

於 55 歲以後,政府增設一個退休專門帳戶

政府於 2013年 開辦 CPF LIFE 計畫,可以有條件地領取終身年金,但相對的犧牲遺產的最大化,且配偶間可互相補貼

一般帳戶可由政府保證收益或是自主投資(但有比例限制)

以三個不同的帳戶,創造退休金流,全球最高提撥率!

澳洲 超級年金 確定提撥計劃

高退休金提撥率,締造永續年金的可能

勞動人口「強制參加」,雇主目前強制提撥 9.5% 逐年上調

退休金帳戶為澳洲人民最重要退休金來源,除了雇主強制提撥外,員工也可以自願額外提撥(由於自願提撥可以有條件免稅,因此實質提撥率含雇主提撥後平均高達 12.5%)」

民眾可以自選投資標的,投資標的多元;不願意自選的民眾則會進預設基金中,80% 的預設基金為多元投資策略

目前整體超級年金的投資報酬率約 6.8%,甚至連澳洲的公共建設(如機場、港口)幾乎都由退休基金擁有

多元資產基金以追求實質報酬為目標,減少通膨風險!

聯絡協會

中華民國退休基金協會

台北市中山區南京東路二段150號11樓106室

TEL: (02) 2506-8185

pfaservice@pension.org.tw