年金保險

年金保險是可以對抗長壽風險的保險,於被保險人生存期間或特定期間內,依照契約一次或分期給付一定金額直到被保險人死亡為止。通常分為傳統年金、利率變動型年金及屬於投資型保單的變額年金三類,依照有無累積期間的不同又分為遞延年金與即期年金,透過穩定收入保障老年生活品質。

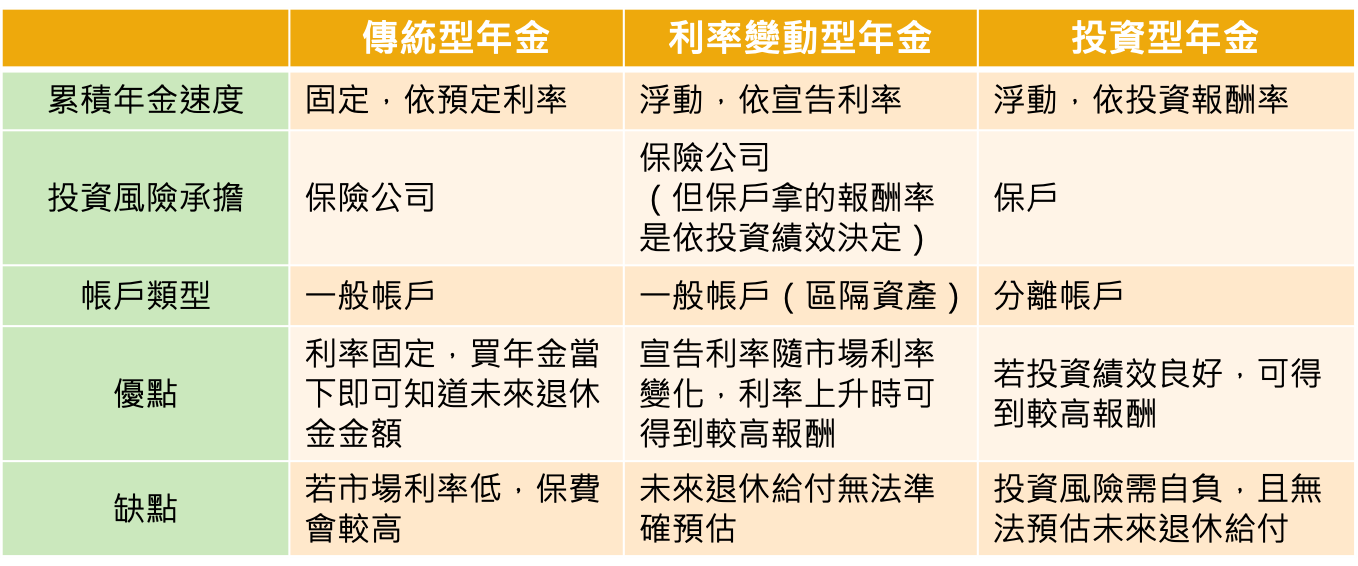

保險商品之預定利率、每期繳納保費金額、年金保單價值準備金、未來給付金額,於投保時皆已確定

通常會有保證年金型態可以選擇,包含最低保證領取15年或20年、最低可領回所繳保費金額等,避免因為短期身故造成領取金額過低的爭議發生

依照保險公司宣告利率計算保單價值,並非鎖死不動;期望保單帳戶價值在利變機制下可以階梯式成長

通常有保證年金型態可以選擇,包含保證不低於所繳保險費等,避免因為短期身故造成領取金額過低的爭議發生

在年金給付保證期間,保證可以領回不低於所繳保費;超過保證期間則活越久領越多

又稱為變額年金,保費扣除相關費用後進入投資帳戶,保戶可以自由選擇投資標的

保單帳戶價值隨投資標的績效而變動

年金給付方式可以是一次領回或年金化

三大特色:

盈虧自負:投資型保險商品所產生的投資收益或虧損,大部分或全部由保戶自行承擔。

專設帳簿:投資型保險商品分為一般帳戶和專設帳簿進行管理。專設帳簿內之保單投資資產,由保險公司採個別帳戶管理。且依保險法之規定,該筆資產於保險公司破產時,得不受保險公司債權人之扣押或追償。

費用揭露:投資型保險商品的相關費用,要攤在陽光下,讓保戶充份了解保費結構。

類全委投資型商品:將分離帳戶交給專家代操,享受用低管理費換取專家操盤的服務

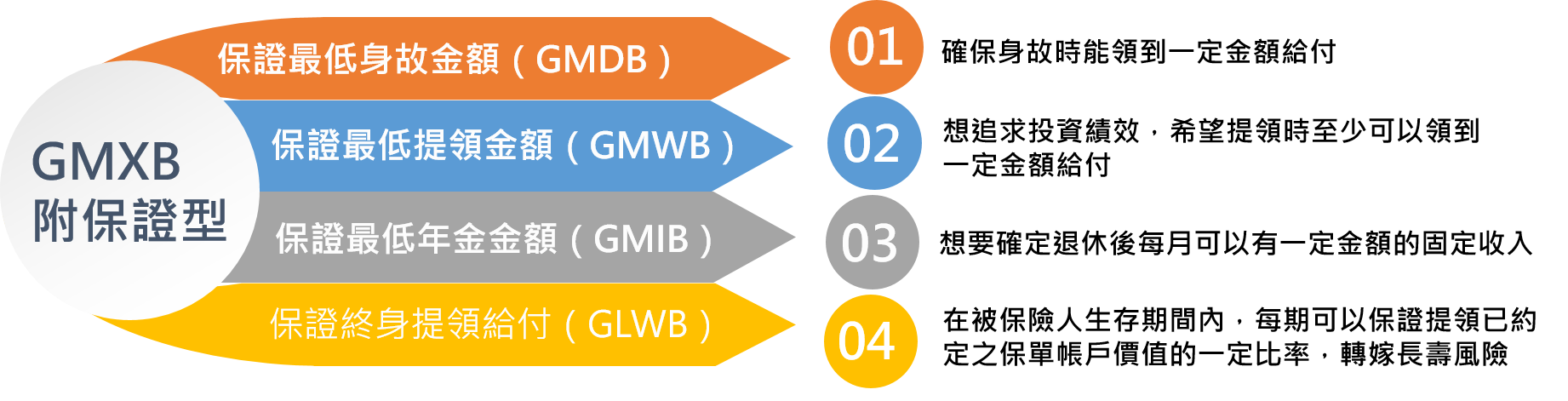

目前市場也發展出多種附保證型(GMXB)商品,由保險公司提供更多元的保障

附保證給付型變額年金(Guarantee Minimum X Benefit)

退休理財最怕的是因為投資損失與活太久造成退休金不夠用,而附保證給付的年金保險正是可以同時做到對抗投資風險與長壽風險的全方位解決方案。藉由附保證給付的設計,提供保戶最低收益率的保證,並增加保險公司商品的競爭力。對於客戶而言,除了有機會享受額外報酬之外,並可藉由保險公司保障保戶各種形式投資的下檔風險。其中,相關商品包含保證最低身故給付(GMDB)、保證最低累積給付(GMAB)、保證最低年金給付(GMIB)、保證最低提領給付(GMWB)、保證終身提領金額(GLWB)等,這些商品不受市場波動影響,保險公司皆會給付保證金額,因此保險公司需要進行資產負債管理,保費可能會比一般變額年金較高。

年金保險商品之比較