如何利用保險商品進行規劃?

購買保險的原則

- 1.從真正的需求出發—保障、意外、醫療

- 2.儲蓄型保單與投資型保單要量力而為

- 3.慎選合格的業務人員

- 4.切勿購買尚未合法的保單

- 5.仔細評估所需的保障內容

- 6.依照人生週期及風險選擇適合的保單

- 7.將稅務因素納入保險理財的考量範圍

適合退休理財規劃的保險商品

年金保險

保險商品中的年金保險具有保障老年收入的特性,例如利變型年金或是具有保證給付特性(GMXB)都是適合做為退休規劃的商品。

醫療保險

退休後的醫療支出相當驚人,尤其老年人的每年平均醫療費用是一般青壯年人的六到七倍,醫療保險可以保障老年的醫療需求。

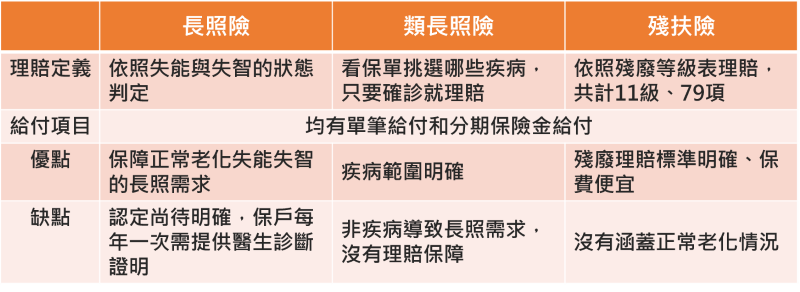

長期看護保險

老年人的保險需求中,最容易忽略的就是長期看護保險。目前台灣投保長照保單比率偏低,太晚投保有可能造成繳費時間短,覺得貴,甚至被拒保。

年金保險

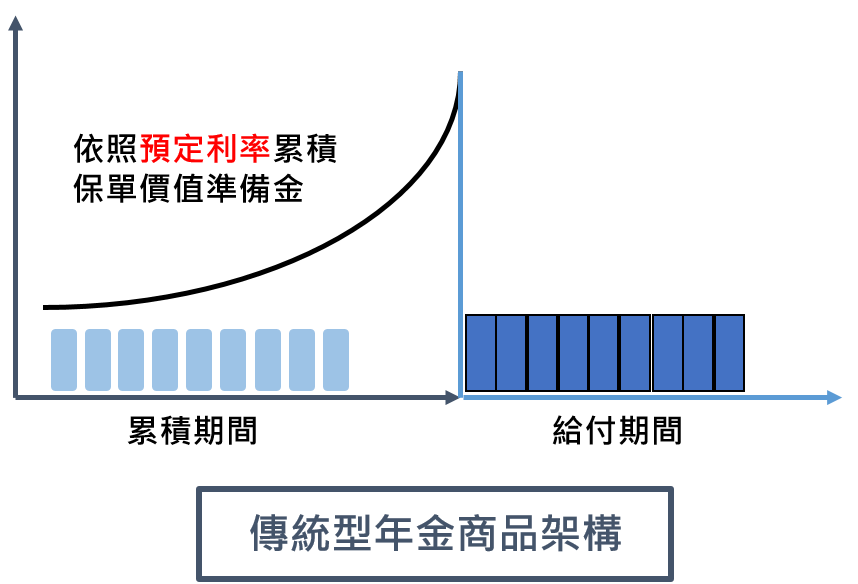

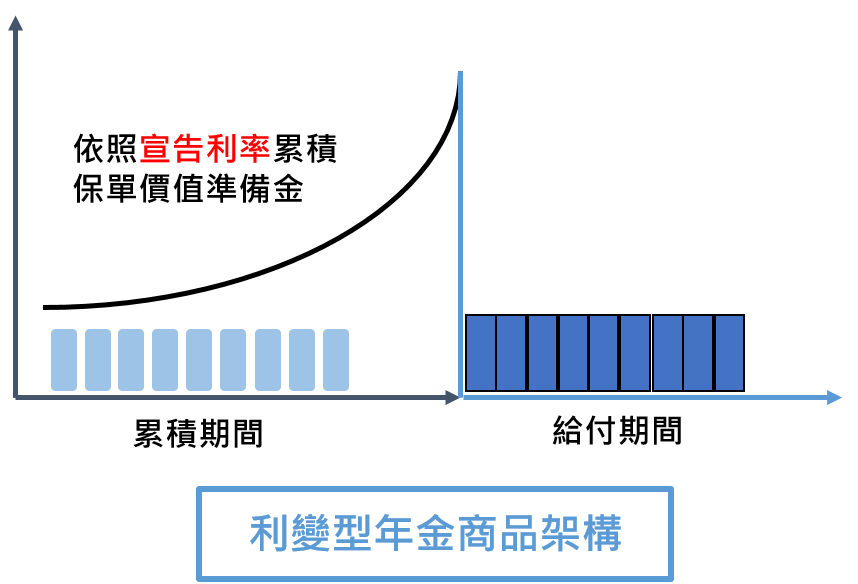

年金保險為於被保險人生存期間或特定期間內,依照契約一次或分期給付一定金額。大致上可以分為以下三類

- 分為躉繳或分期繳

- 商品預定利率固定

- 投保後年金保險費與未來每年領取的年金金額確定

- 給付「活到老,領到老」,對抗長壽風險

- 可能設有保證給付期間或金額

- 分為為躉繳或分期繳

- 利率反映市場趨勢,並非鎖死不動

- 給付「活到老,領到老」對抗長壽風險

- 可能設有保證給付期間或金額

- 分為躉繳、定期繳或彈性腳

- 帳戶價值與分離帳戶投資收益有關,由保戶自負投資風險

- 給付「活到老,領到老」特性,對抗長壽風險

- 又可以分為保證型與不具保證型兩大類商品

- 為台灣最早推出的年金保險類型(86~88年),也包含保證給付型的傳統年金保險。

- 商品預定利率、每期繳納保費金額、年金保單價值準備金、未來給付金額,於投保時皆已確定。

- 可為躉繳型或分期繳的遞延年金或即期年金。

-

- 通常有保證年金型態可以選擇,包含最低保證領取15年或20年、最低可領回所繳保費金額等,避免因為短期身故造成領取金額過低的爭議發生。/li>

- 依照保險公司宣告利率,並非鎖死不動;期望保單帳戶價值在利變機制下可以階梯式成長

- 躉繳型或分期繳的遞延年金或即期年金

- 通常有保證年金型態可以選擇,包含保證不低於所繳保險費等,避免因為短期身故造成領取金額過低的爭議發生

-

- 在年金給付保證期間,保證領回不低於所繳保費;超過保證期間則活越久領越多

- 又稱變額年金,保費扣除相關費用後進入投資帳戶,保戶可以自由選擇投資標的

- 保單帳戶價值隨投資標的績效而變動

- 由保戶承擔投資風險與享受投資收益

-

- 年金給付方式可以是一次領回或年金化

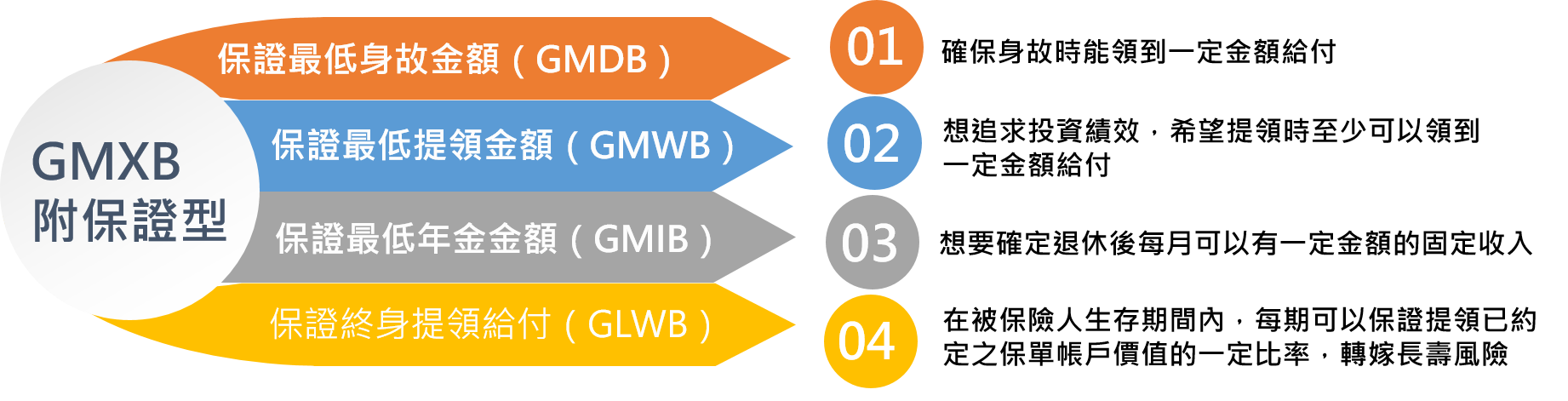

- 隨著保險功能越趨健全,也發展出多種附保證型(GMXB)商品,由保險公司保障保戶的下檔風險

- 類全委投資型商品:將分離帳戶交給專家代操,享受用低管理費換取專家操盤的服務

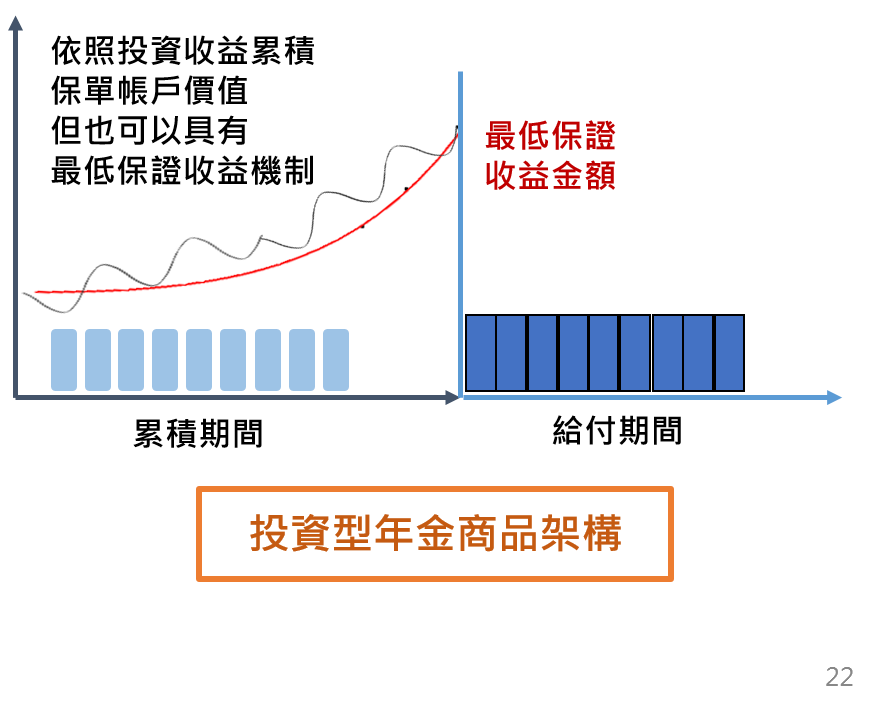

投資型年金商品特色

結合保障與投資,連結多樣化投資商品,投資風險由保戶自行承擔

盈虧自負

投資型保險商品所產生的投資收益或虧損,大部分或全部由保戶自行承擔。

專設帳簿

投資型保險商品分為一般帳戶和專設帳簿進行管理。專設帳簿內之保單投資資產,由保險公司採個別帳戶管理。且依保險法之規定,該筆資產於保險公司破產時,得不受保險公司債權人之扣押或追償。

費用揭露

投資型保險商品的相關費用,要攤在陽光下,讓保戶充份了解保費結構。

附保證給付型變額年金(Guarantee Minimum X Benefit)

藉由附保證給付的設計,提供保戶最低收益率的保證,並增加保險公司商品的競爭力。 對於客戶而言,除了有機會享受額外報酬之外,並可藉由保險公司保障保戶各種形式投資的下檔風險。

有哪些適合退休理財的保險商品